随着国企改革的深化推进,国有企业加快建立现代化企业管理制度的步伐。然而对于国有企业集团总部而言,受历史遗留问题、业务多元化、体制不一等多重因素的影响,对属下企业的管控往往“有心无力”,尤其是在目标管理、薪酬与绩效管理上存在着突出矛盾:在目标管理上,双方信息不对称,集团往往认为属下企业制定的目标“不够冲劲”,属下企业往往认为集团制定的目标“不符实际”,从而导致沟通成本过高;在绩效管理上,属下企业的绩效考核定性多、定量少,绩效考核沦为“鸡肋”,未有效区分优劣;在薪酬管理上,绩效与薪酬联动不足,薪酬激励性弱……

总结笔者多年的实践与观察,通过有效引入和适用联合确定基数法,可以在集团可控、易管的基础上发挥属下企业的能动性和积极性,实现有序管控、有效激励。

壹、联合确定基数法的概念

联合确定基数法又名HU理论,主要内容可以简要概括为:各报基数,加权平均,少报惩罚,多报不奖,超额奖励。考核开始前,首先由委托人和代理人各提出一个自认为合适的目标,然后将这两个基数以W(0<W≤1)为系数进行加权平均,作为下年目标的基数。即:

目标基数=W*代理人自报基数+(1-W)委托人自报基数

“少报惩罚,多报不奖”是联合确定基数法的核心。少报惩罚是指若期末代理人的实际完成数超过期初的自报数,则对少报的部分收取比例为Q(0<Q<1)的罚金;若实际完成数少于期初的自报数,则不罚不奖。“超额奖励”指若期末实际完成的利润数超过了目标基数,则将超过的部分按P(0<P<1)的比例奖励给代理人。联合确定基数法中的少报受罚系数Q、超额奖励系数P、代理人权数W等是重要的参数,它们的数值不是唯一确定的,而是可以根据企业的实际情况灵活地制订。但是,这三个参数必须满足如下的关系式:

P>Q>WP

即:超额奖励系数>少报受罚系数>代理人权数×超额奖励系数

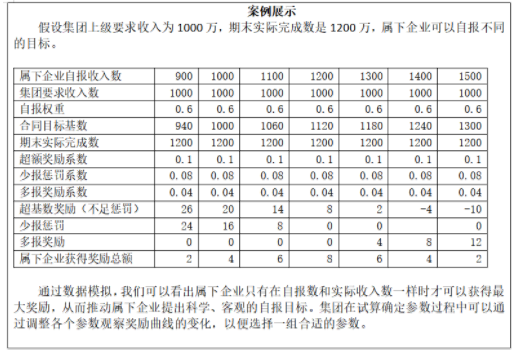

数据计算结果表明,当代理人自报数与年末实际完成数相同时,他才能获得最大净收益。由此联合确定基数法能够使代理人自动地报出一个他能够完成的最大数,委托人达到了使代理人“跳起来摘苹果”的目的和效果。

总结而言,联合确定基数法能够解决信息不对称的问题,降低博弈成本,有效控制集团管控风险。

贰、联合确定基数法的概念

在国企集团管控的实践中,可在对属下企业的目标管理、绩效考核、高管薪酬激励三个层面上引入联合确定基数法。

(1) 目标管理

通过在属下企业目标管理中引入联合确定基数法,能够尽可能地推动目标值与实际完成值趋同,提升集团对属下企业的可控性。联合确定基数法一般适用于属下企业收入类、利润类、生产费用控制类指标的目标制定。具体计算公式如下:

属下企业目标基数=自报权数*企业自报目标数+(1-自报权数)*集团制定目标数(0≤自报权数≤1)

为减少“鞭打快牛”的冲突感,集团还可以不设定集团目标,按属下企业自报数乘以一定权重数作为目标基数。

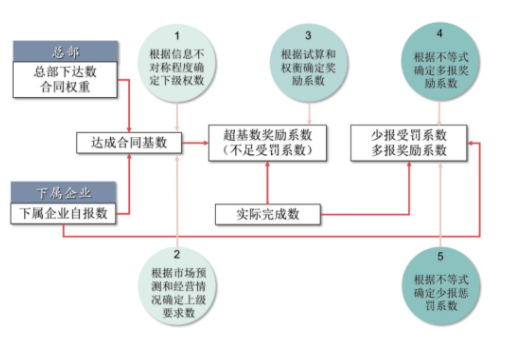

(2) 下属公司绩效考核

通过在下属公司绩效管理中引入联合确定基数法,有助于强化目标与绩效联动。集团可以把按照联合确定基数法计算得出目标基数纳入对属下企业的绩效考核体系,并引入超基数奖励系数、少报受罚系数。此外,为了克服联合确定基数法鼓励“摸高”激励不明显、属下企业倾向选择保守报数的弊端,可以考虑引入“多报奖励系数”。具体参数确定流程如下:

(3) 高管薪酬激励:

考核期结束后,根据属下企业目标达成情况对属下企业高管进行薪酬激励,具体激励金额计算公式为:

激励奖金=超额数额*超额奖励系数+多报数额*多报奖励系数-少报数额*惩罚系数

=(实际完成数额-目标基数)*奖励系数+(实际完成数额-企业自报目标数额)*多报奖励系数-(实际完成数额-企业自报目标数额)*少报惩罚系数

其中,超额奖励系数>少报惩罚系数>自报权数×超额奖励系数。

叁、联合确定基数法适用关键点

不可忽视的是,联合确定基数法不可避免地存在缺陷,因此在联合确定基数法的实践过程中,切记不能一成不变,而应该结合企业实际进行创新性探索,规避联合确定基数法的缺陷:

缺陷一:属下企业未必能够真正掌握公司经营的全部信息,或是由于行业市场的剧烈变化,常常难以在年初准确预期一年的目标。

破解之道:

(1)划分适用范围

一般而言,联合确定基数法更适用于处于稳态运营期而非爆发增长期或建设期、且业务规律性比较明显的企业,因此一般适用于功能类、公益类或业务稳定的市场竞争类属下企业管控。

(2)设计调整空间

“少报受罚”的方式容易影响属下企业继续乘势而行的信心和激情,属下企业考虑到奖励系数往往会放慢经营步伐,以求达到最高的奖励。因此,可根据业务增长情况,允许属下企业第四季度初调整一次自报基数(但只允许往上调)。

缺陷二:鼓励“跳高”的激励不明显,属下企业在年初确定目标利润的自我博奕中最终仍然可能选择较小的目标以求稳妥。

破解之道:

(1)上调奖励系数

属下企业每年实际完成数和自报数都提高的,可根据经营情况上调超额奖励系数,让属下企业获得更多奖励,更大程度地调动属下企业的积极性。如果经营情况发生较大变化,总部可以重新设置联合确定基数法各项参数。

此外,集团也可根据实际情况设定达标基本奖励,在属下企业达成目标基数时按目标基数乘以约定权重提取达标基本奖励,从而进一步强化激励作用。

(2)引入多报奖励系数

通过引入“多报奖励系数”,当下级自报数超过实际完成数时给予激励,鼓励属下企业提出更高的目标进行挑战。其中,超额奖励系数>少报惩罚系数>多报奖励系数。

缺陷三:只有达到“最佳点”才能获取最佳收益

破解之道:以“区间”代替“点”

在联合确定基数法运用的各种情形下,成员企业的收益最高水平都以“点”的形式出现,即在实际运作中要求被考核单位只有在准确无误的达到某一上报数的情况下才能够获得最大的收益。但集团的管控需求是希望成员企业能够尽力完成更高的经营水平,精确性并不是一个重要的考核目的。因此在设计实施中的奖励时,可以将最高奖励通过调整定义在一个经营水平的区间,如在最优点的±5%区间内免除少报惩罚,具体区间可根据集团管控需要确定。

最后,联合确定基数法的使用不能偏离整个企业管理体系的薪酬和激励的体系和文化,并且应该与其他考核方式互补融合。